Financial Accounting Income sheet

损益表income statement

是体现一段时间内经营状况的,列出了总收入(revenues earned)和总花销(expenses incurred),衡量净收入(net income)的时候要用总收入(revenues earned)把总花销(expenses incurred)减掉。它也是对一个实体entity在会计期间period的经营业绩operating performance的财务描述。 它报告该实体该期间的销售sales、费用expenses和净收入net income或损失loss。 损益表income statement的基本等式是销售sales-expenses=net income。

为什么看income Sheet

利润表其实体现的是一家公司的能力,因为它是以效益为基础的。 一般来说“你这家公司操纵利润了”,很少有人说“你这家公司操纵资产了”,为什么?他操纵利润往往体现的是他的能力不足,他既然能力不足就需要更好的利润来弥补他能力不足所表现的无能,所以一个公司的利润表体现了一家公司的能力

layout

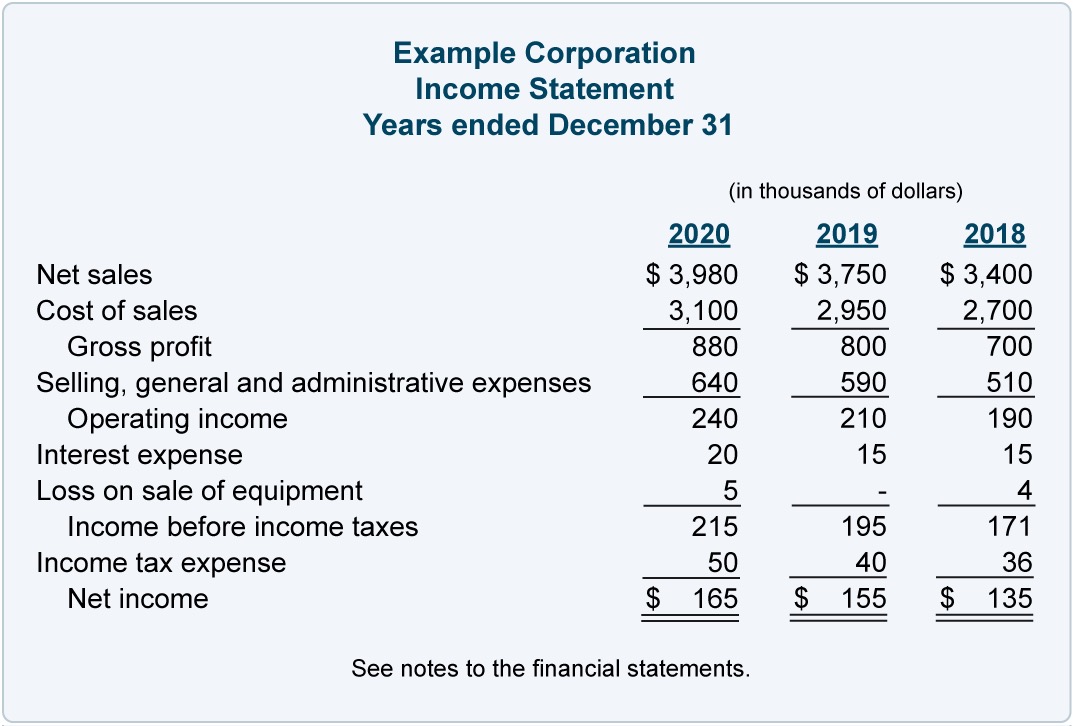

最上方是组织或实体(entity)的名称,代表下面的数据是描述它的。

在实体(entity)名称下面是income statement,说明它是什么样的报表,此外需要标注日期。

销售额/收入,Sales,有时候记作Sales revenue或Revenues,表明的是这段统计时间内通过对客户提供产品或服务所获得的经济收益总和,这经济利益可能体现在资产(assets)的增加或者负债(liability)的减少。

花费,Expenses,是在为了产生收入(revenue)所花销的资产(assets)或者发生的负债(liability)。

净收入,Net income,有时候记作profit或net profit。是总收入(revenue)和总花费(expense)的差额,一般都在损益表(income statement)的最后一行,所以也被叫做the bottom line。

qvNR8sLM9cJBXoW

如何看懂Income Sheet

损益表反应了一定时期盈亏状况利润表的内容包括两个方面,一是反映企业的收入与费用,说明企业在一定时期内实现的利润或者所发生的亏损,从而可以用来分析企业的经济效应以及盈利能力,评价企业的管理业绩;二就是反映企业的财务成果,说明企业各种利润来源在利润总额中所占的比例,以及这些来源之间的相互关系。

公式:收入(使利润增加的因素或项目) - 费用(使利润减少的因素或项目) = 净利润

利润通过交易实现,汇率变动和交易性金融资产的公允价值变化不需要通过交易

Income Sheet的组成

- 损益表income statement的第一部分segment显示了公司的销售额sales、这些销售的成本cost和差额difference,即毛利gross margin。 我们通过从销售sales中减去销售商品的成本cost of goods sold来计算毛利。 之后我们需要减去实体经营业务的其他费用来确定净收入net income。

- 毛利下面的费用分为三类:经营费用operating expenses、利息费用interest expenses和所得税费用tax expenses。

- 经营费用operating expenses包含:市场营销marketing,售卖selling,行政管理费用administrative expenses等。在报告中他们通常是一个独立账户(SG&A,selling,general,and administrative expenses)。

- 毛利gross margin-经营费用operating expenses=营业利润operating income/profit。

- 利息费用interest expenses是指债务融资debt-financing的成本。如果有因为投资的来的利息收入,也要记到这里。

- 营业利润operating income-利息费用interest expenses=所得税前收入income before income tax

- 所得税前收入income before income tax-税务费用tax expenses=净收入net income

- 最后一行如果数字是正,就是净收入net income,如果是负,就是净亏损net loss。

理解Income Sheet

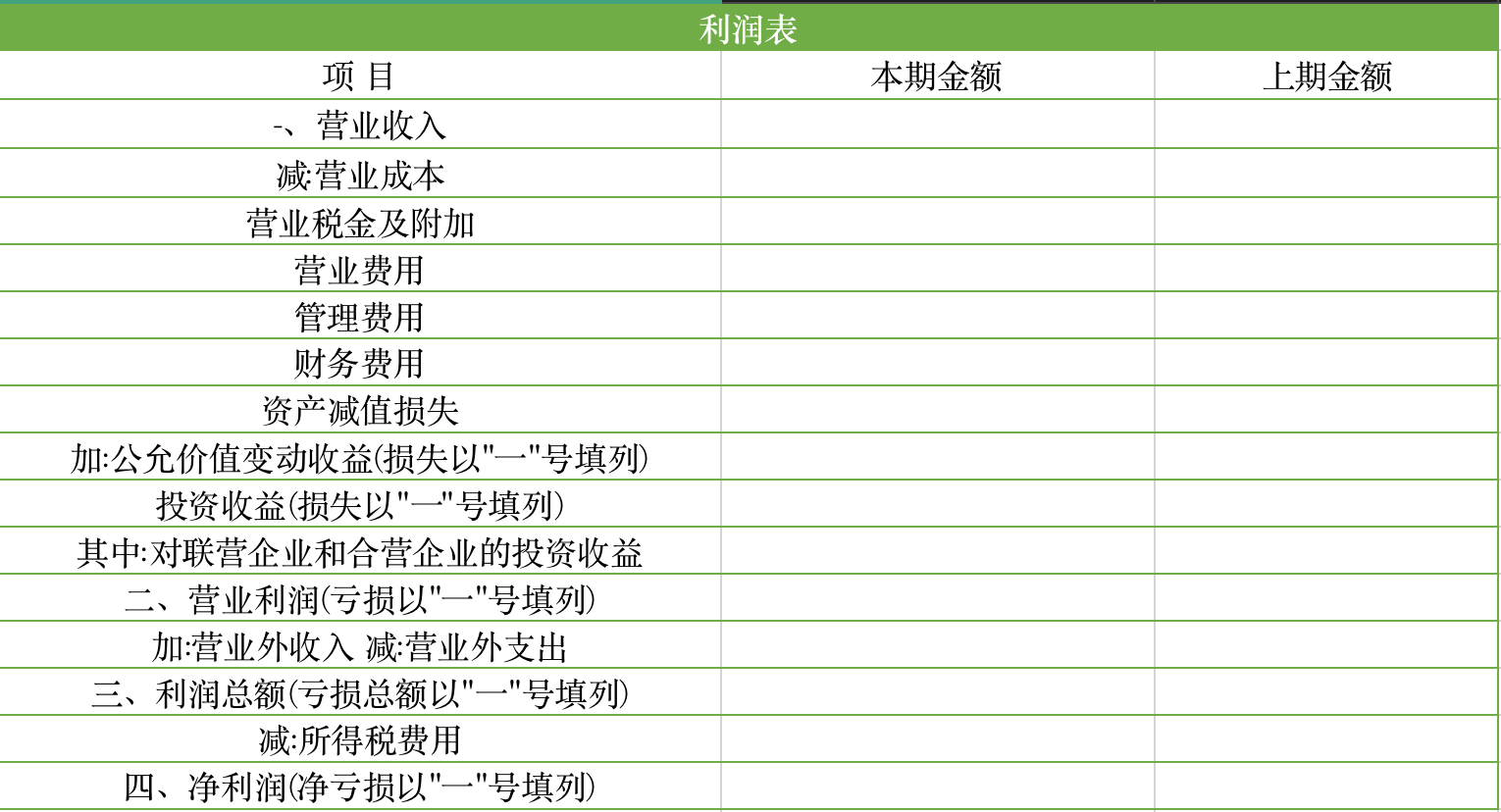

如图所示,这是一张利润表,一共分为五个部分,不过它们不是包含而是递进关系,好比握着一把沙子,也许进来500万元,但最后剩下的净利润也许只有100万元,因为企业在经营过程中会耗费人力物力以及财力,还要扣除各种税,最后才能得到净利润。

sg859FBrloPDCGx

营业税(Business Tax):国家对工商营利事业按营业税额征收的税,属于流转课税的一类。

营业税金及附加(Business Tax and Surcharges):企业经营活动应负担的相关税费,包括营业税、消费税、城市维护建设税、资源税和教育附加等。企业应通过"营业税金及附加"科目,核算企业经营活动相关税费的发生和结转情况。

上述2个只是税(流转税),只要企业存在,就得缴纳,但是所得税是赚了钱的企业才需要缴纳的;

常见的流转税有:营业税和增值税。营业税是一种价内税,增值税是一种价外税。

价内税(Tax Included in Price):税金包含在商品价值或价格之内的税。

价外税(Tax Exculded in Price):税款不包含在价格内的税,价税分列的税种。

比如说:你去某家餐厅吃了一顿饭,一共消费了300元,你只需要支付300元就可以走了,无需考虑餐厅是否需要缴纳税款,但事实上,如果餐厅的缴纳税率是5%,那么该餐厅实际收入只有285元,有15元是缴纳的税,营业税是由经营者承担的一种税收成本。

增值税(Value-added Tax):一种销售税,是消费者承担的税费,属累退税,是基于商品或服务的增值而征税的一种间接税,增值税征收通常包括生产,流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种。

卖家收取的增值税从他拿到这笔钱开始,这笔钱就不属于他的,属于税务局的,卖家只承担代收人角色。

费用(Expense):一般用于描述公司为销售而发生的各种成本支出、杂项管理、利息、税金,以及其他影响利润表的项目。

营业费用(Operating Expenses):公司销售、杂项与管理费用的同义词。

通俗解释:对于一个生产产品、销售产品的企业来说,在生产和销售过程中产生的费用就是营业费用。比如说,货物的仓储费用、运输费用、广告费用等。

管理费用(Grenral and Administrative Expense):企业的行政管理部门为管理和组织经营而发生的各种费用。

通俗解释:比如说,行政支出、办公室折旧,管理人员的工资等都属于管理费用。

财务费用(Financing Expense):企业在生产经营过程中为筹集资金而发生的各项费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用中)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

通俗解释:企业会因为长期借款和短期借款付出一定的利息,也会因为银行存款而获得一部分利息收入,利润表上的财务费用,实际上是借款利息减去存款利息的净额。因此,正常情况下,财务费用是一个正数,但在特殊情况下也会出现负数,例如:小王的公司通过股权融资了100万,这些钱暂时没用掉,于是存到银行产生了利息,此时财务费用就是负数。

投资收益(Investment Income):对外投资所获得的利润、股权和债券利息等收入减去投资损失后的净收益。

通俗解释:小王的公司下的子公司给小王的公司分红了,这笔钱就是小王公司的投资收益。

资产减值损失(Impariment Loss of Assets Impariment):因资产的账面价值高于其可收回金额而造成的损失。会计准则规定资产减值范围主要是固定资产,无形资产以及除特别规定外的其他资产减值的处理。

公允价值变动收益(Cains on the Changes in The Fair Value):以公允价值计量且其变动计入当期损益的交易性金融资产。在资产负债表日,"交易性金融资产"的公允价值高于其账面价值的差额,应借记"交易性金融资产-公允价值变动",贷记"公允价值变动损益",公允价值低于其账面价值的差额,则做相反的分录。

营业利润(Operating Profit):企业利润的主要来源,主要营业收入、营业成本、期间费用、资产减值损失、公允价值变动净收益、投资收益构成。

营业外收入(Non-operating Revenues):除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入即营业外收入。营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债券人原因确实无法支付的应收款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等;

营业外支出(Non-operating Expenses):企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失,非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

最后再减去所得税,剩下的便是净利润,通过净利润的大小,我们可以知道企业是否赚钱。

利润表还可以告诉我们企业在哪里赚钱,在哪里花钱以及企业是赚了钱这三个信息。

案例

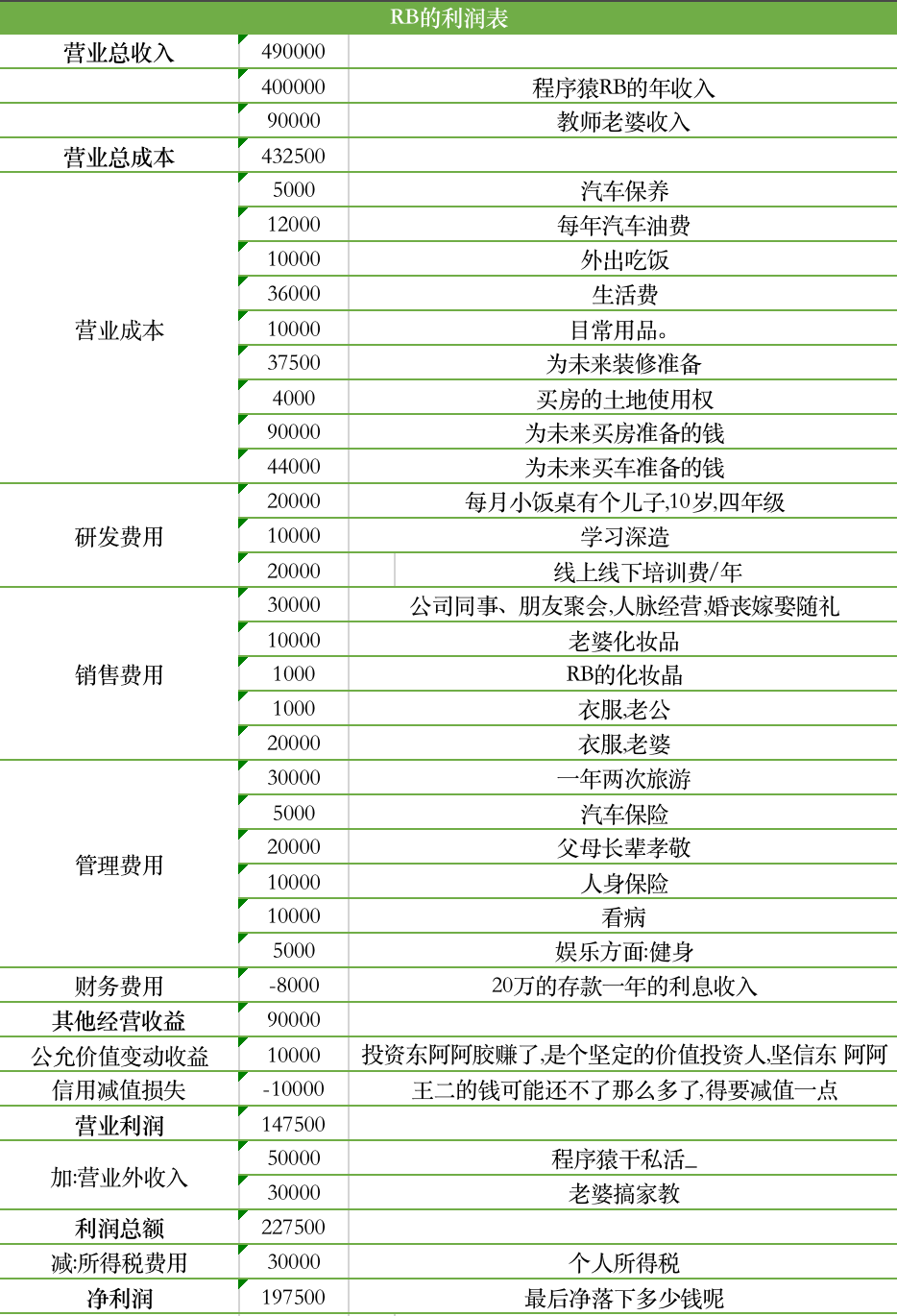

RB的去年的工资年终奖,一共发了40万,老婆小令当老师共收入了9万,共计49万(营业总收入),一年的4S店汽车保养0.5万元,中石化加97号油费1.2万元,生活费一年3.6万 外出海底捞、俏江南、全聚德等吃饭一年1万,买点云南白药牙膏等日常用品一年1万,现在的装修到了8年后,也要更新了,每年RB需要攒3.75万元用于未来8年后的房子装修费用(长期费用摊销),房子的土地使用权,大概是50年,50年后还要重新买土地,所以每年积攒0.4万元(无形资产折旧),RB准备20年后换大房子,为此每年积攒9万,准备10年后换车,又要攒4.4万,合计24.85万。RB女儿十岁,小学三年级,每年的小饭桌钱2万,猿辅导学而思等2万,RB自己学习新的编程技能,花费了1万。合计研发费用5万。RB公司的同事、朋友聚会,人脉经营,婚丧嫁娶随礼2万,小令的同事结婚生二胎三胎的,随礼1万,老婆为了上班跟同事比拼炫耀,化妆品一年1万,买衣服包包2万,可怜的RB买点上海家化的抹抹就完事了,再买点中国李宁的衣服,也就花了2000块,供给销售费用6.2万,RB和小令恩爱有加,每年有两次外出旅游,共3万,奔驰GLC 2021款 GLC 260 L 4MATIC 豪华型 保险费用一年0.5万,孝敬父母长辈2万,孩子老人自己的保险一年1万,看病一年花了1万,老婆瑜伽课、娱乐健身一年0.5万,共计8万,RB借的花呗,一年有100块的利息支出,忽略不计,他的20万存款,一年有0.8万的利润收入。财务费用合计-0.8万。公允价值变动收益,去年投的东阿阿胶股票涨了10%,赚了10万。信用减值损失:王二借的2万块,估计是还不上了,先打算他1万还不上吧

营业利润,RB家收入49万,扣除营业成本24.85万,再扣除研发费用5万,再扣除销售费用6.2万,再扣除管理费用8万,财务费用扣除-0.8万,加公允价值变动收益10万,信用减值损失1万,等于14.75万 营业外收入:RB家的花销大,不得不接一些私活,比如帮别人设计个APP等,去年挣了5万,然后老婆呢做点家教什么的,挣了3万,共计8万,只是这些钱还不知道能不能年年有啊 利润总额,营业利润的14.75万,加上营业外收入8万,共计22.75万

企业所得税,RB和老婆去年个人所得税一共交了3万,享受到各种减免 净利润,RB最后的净利润是22.75万-3万所得税=19.75万

综上所示,那么利润表就如下图所示

1DmrJGgbeikhjo2

速度Income Sheet

四个要点:营业收入、毛利率、费用率、营业利润率

营业收入

- 展示企业经营状况和发展趋势

- 增长:

- 潜在需求增长:增长可靠性最高,业内不会产生受损者(仅收益程度不同)

- 市场份额扩大:以竞争对手受损为代价,要评估竞争对手反击力度及反击下增长的可持续性

- 价格提升:以客户付出更多为代价,评估的是消费的替代性强弱

- 特殊市场: 利基市场,规模有限,容不下更多竞争者,而企业已经在这个市场已经建立了相当强的竞争优势。投资者就无需关注营业收入的增长,重点关注经营所得现金的去向。

毛利率

- 企业利润的源头

- 选择高毛利率行业,如40%以上,有保持某种持续竞争优势,低于40%,处于高度竞争环境中。低于20%可以考虑远离

费用率

三费占营业总收入的比例

TIPS:保守策略:如果利润表财务费用是正数(利息收支相抵之后,是净支出),就把它和销售、管理费用加一起算费用率;如果是负数(利息收入相抵后,是净收入),就只用(销售费用+管理费用)/营业总收入算费用率

排除企业

- 销售费用比较高的企业:必须靠“营销推力”才能完成销售

- 管理费用保持增长比例大于营业收入增幅的变化,挖掘变化,尤其是已经连续出现小额净利润的公司

费用占毛利润比例

- 优秀企业:30%以内

- 有一定竞争优势企业:30%-70%

- 关注价值不大:> 70%

对研发费用的思考:是机会还是风险。风险规避型投资者,远离研发费用高的企业,高波动性和高不确定性

营业利润率

对比历史思考营业利润率变化的原因

上升:

- 售价提升、成本下降、还是费用控制得力?

- 提价会不会导致市场份额下降?

- 成本是全行业降了还是单独降?为什么?

- 是一次性影响还是持续影响?

- 费用控制有没有伤及公司团队战斗力?

- 是一次性费用减少还是永久性的费用减少?

- 竞争对手是否可以采用同样行动?等等

使用现金流量表的“经营性现金流净额”/净利润,比值越大越好,持续大于1的是优秀企业的重要特征。代表企业净利润全部或大部分变成了真实的现金

总结

分析损益表先看有持续性的利润,持续性的利润,是我们估值的基础,类比于个人来说,就是这个人工资是不是持续的,然后花销是不是稳定,最后剩不剩的下钱来,财务报表中,主要就是看营业总收入和营业成本之间的差额,如果这个差额一直比较稳定,说明利润的持续性比较好 。

这里有个毛利率的指标,也就是毛利率=(1-营业成本/营业总收入)毛利率越高越牛逼

其次,看财务费用,凡是财务费用持续正数的,都要警惕,数字越大,越警惕,财务费用长期为负的,大概率可能是赚钱的好公司,要留意

再看销售费用,有些企业没有竞争力,就要花钱维护自己的销售费用,一般比率不要超过30%,类似我们自己没本事,只能靠花钱来装逼吹嘘了

还看研发费用,这个费用越高,也越难受,为啥呢,相当于我们生活中很容易被人替代,需要拼命的学习,才能比别人强,一旦别人的学习能力超过了,就可能替代你了