从餐厅案例看懂全套财务报表

案例

在旧社会,穷人夏洛是一个大家庭中兄弟姐妹四个里的老大,他和他的弟弟妹妹都各自成家,互相住得有点远。某天,老母亲说,你是老大。你帮我在家组织大家吃个饭,这个钱我出,也不知道会花多少钱,我先给你100元,剩下的你自己想办法,最后花了多少钱我们再算,厨房用具一般的都有,你直接用就好。然后,她把饭菜规格,几个凉菜,几个热菜一说,扔下100元就回自己屋了。

这顿饭后,夏洛要给老母亲一个交代:花了多少钱,除了老母亲给的100元钱外其余的钱是怎么筹备的,做了哪几个菜,大家吃饱了没有。老母亲是否满意等。这就是财务报表。

夏洛做饭前要筹备,除了老母亲给的100元,家里只有60元,他还向弟弟借了30元,向高利贷借了40元,大米是自家产的等,以上这些就是财务状况,用资产负债表反映。

他买了鸡鸭鱼肉等,请了村子里的厨师二胖,在借高利贷时就付了高利贷的利息,由于吃饭的人太多,家里的厨具和餐具不够,于是便租赵三家的锅碗瓢盆用了12元。大家吃饭时,对这顿饭评价很好,觉得这顿饭够280元的档次,夏洛的母亲的老母亲听了很高兴认为,夏洛两口子辛苦了,便给了他们280元,多的当他们工钱。夏洛推辞不掉便收下了,事后他一算账,刨除本钱、利息、工钱外,还赚了20元。夏洛所列的这个账单就是利润表。

再仔细清点一下他们呢还剩下些鱼和肉,是卖了回收现金,还是留着自己吃呢?夏洛想反正也要买,但是这样可能就还不上高利贷了。夏洛的这些统计,就是现金流量表。

除了这些,可能还有一些与组织这顿饭相关的事情,比如夏洛自己那60元本来计划要干什么,邻居家的吴老太太也想要夏洛帮忙筹备一顿饭,她付工钱等,再同老母亲商量,这些就是财务报表附注中所反映的内容。

资产负债表Balance Sheet

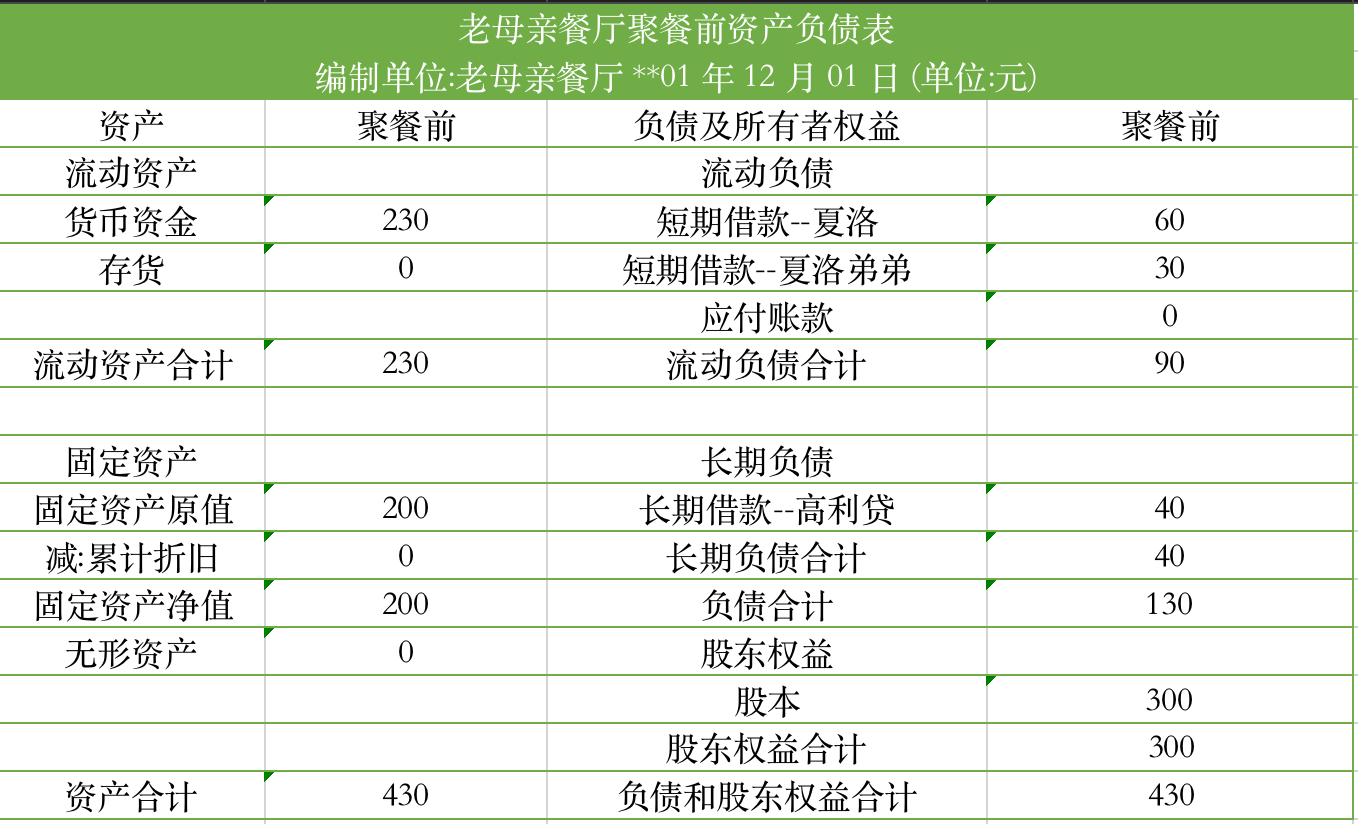

针对老母亲餐厅的例子,在做饭前编制了相应的报表,我们暂且叫它老母亲餐厅  从上表1-1左列(资产列),我们可以非常清楚地看出,在聚餐前,老母亲餐厅拥有资产430元,分别是230元现金和200元的厨房房产及餐厅用具等。同样,从表1-1右列(负债及所有者权益列),我们可以看出,这个家庭聚餐对外欠款时130元,其中90元是短期内需要偿还的,还有40元可以适当延期偿还,但是高利贷,利息费用比较高。通过个表格,练习左右两列,我们可以知道,老母亲餐厅,除了130元欠款外,剩下的全部为净资产,共300元。

从上表1-1左列(资产列),我们可以非常清楚地看出,在聚餐前,老母亲餐厅拥有资产430元,分别是230元现金和200元的厨房房产及餐厅用具等。同样,从表1-1右列(负债及所有者权益列),我们可以看出,这个家庭聚餐对外欠款时130元,其中90元是短期内需要偿还的,还有40元可以适当延期偿还,但是高利贷,利息费用比较高。通过个表格,练习左右两列,我们可以知道,老母亲餐厅,除了130元欠款外,剩下的全部为净资产,共300元。

资产负债表是反映企业某一特定日期资产、负债、所有者权益等财务状况的会计报表,它的作用主要有如下几个方面:

能够体现企业在特定时点(比如2009年6月30日当天就是一个时点),拥有的资产及其分布状况。也就是说,它表明的是企业在特定时点所拥有的资产总量有多少,资产是什么。同时通过资产负债表能了解到流动资产有多少,固定资产有多少,长期投资有多少,无形资产有多少等等。

能够表明企业在特定时点所承担的债务、偿还时间及偿还对象。如果是流动资产,就必须在1年内偿还;如果是长期负债,偿还期限就超过1年。因此,从负债表可以清楚地知道,在特定时点上企业欠了谁多少钱,该什么时候偿还。

资产负债表能够反映在特定时点投资人所拥有的净资产及其形成的原因。依据复式记账法的平衡公式,资产等于负债加股东权益,也就是说,企业的所有资产,除了用来偿还债务外,剩下的不管多少,都归投资人所有

损益表income statement

沿用前面老母亲餐厅的例子中发生的行为(财务分析中称为经济业务),我们来编制一个利润表,并分析一下这个利润表的作用。从前面的描述可以了解到,这次聚餐,取得的收入应该为280元,假设成本主要有如下内容(详见表1-2老母亲餐厅支出表):  基于上面的费用表汇总,得出的利润表

基于上面的费用表汇总,得出的利润表  从表1-3我们可以很直观地看出,经历聚餐经营后,老母亲餐厅整个收入是280元,而为了实现这个收入(做好这顿饭),主营业务成本为195元,实现的营业利润是42.3元(本次赚的钱)。

从表1-3我们可以很直观地看出,经历聚餐经营后,老母亲餐厅整个收入是280元,而为了实现这个收入(做好这顿饭),主营业务成本为195元,实现的营业利润是42.3元(本次赚的钱)。

利润表是反映企业在一定期间经营成果的会计报表,它的作用主要有如下几个方面:

可以反映企业一定期间内收入的实现情况,如实现的营业收入有多少、实现的投资收益有多少、实现的营业外收入有多少等。

可以反映企业在一定期间内的各种耗费情况,如耗费的营业成本有多少、营业税金及附加有多少,营业费用、管理费用、财务费用有多少以及营业外支出有多少等。

可以反映企业在一定期间内获得利润或发生亏损的数额,从而衡量企业收入与产出之间的关系。

现金流量表Statement of Cash Flow

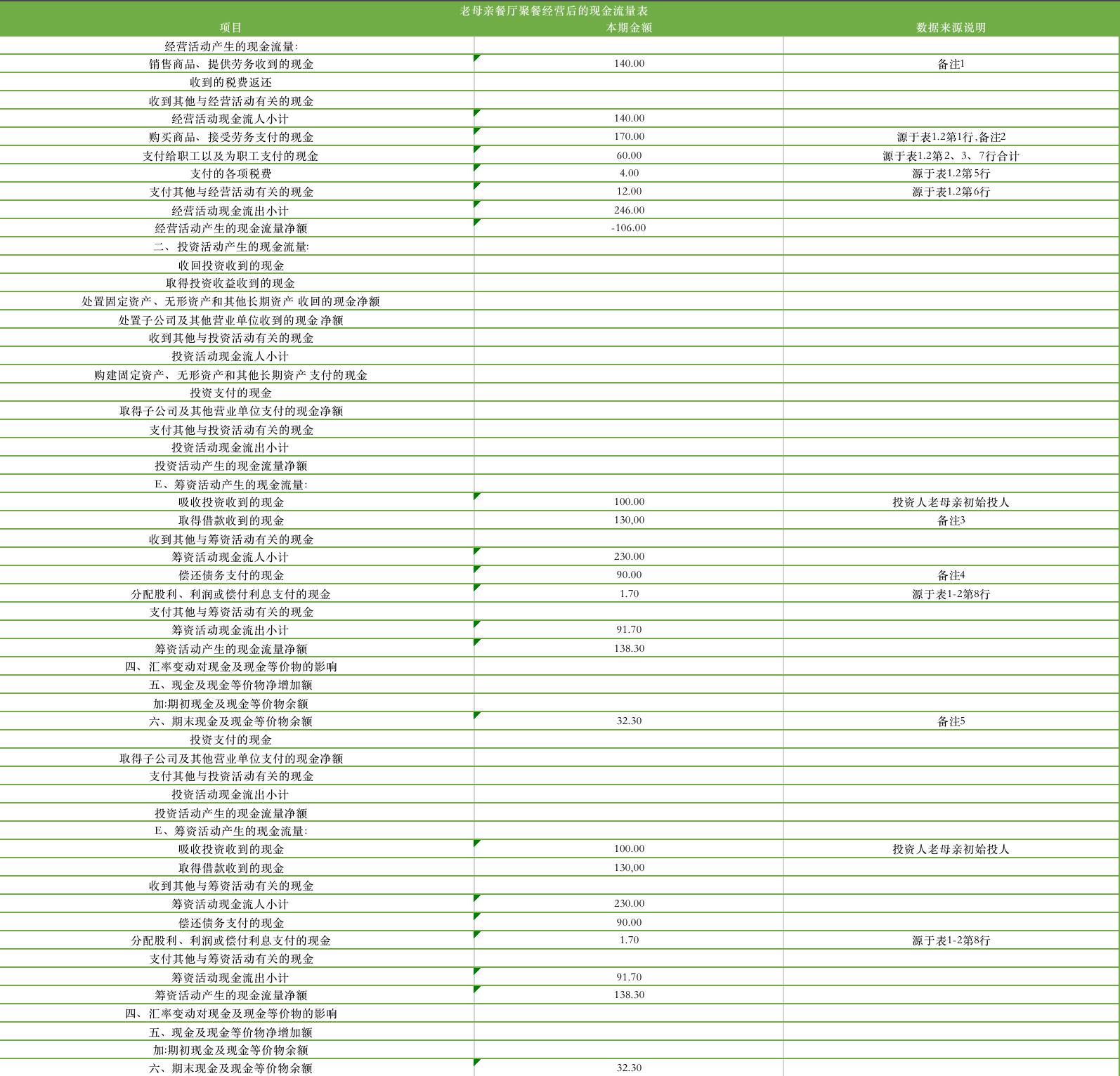

接下来,我们先来列示一下老母亲餐厅聚餐经营后的现金流量表,如图1-4所示:  从表1-4可以看出,由于消费者(老母亲)只支付了一半的餐费,导致目前餐厅现金流状态不好,如果想要承接邻居吴老太太家的家庭聚餐,恐怕吴老太太不事先付款时没有办法采购菜品的。更为糟糕的是,由于目前只有32.30元,不够支付高利贷的欠款,放高利贷的财主可能天天来催款,将会影响夏诺的生活。

从表1-4可以看出,由于消费者(老母亲)只支付了一半的餐费,导致目前餐厅现金流状态不好,如果想要承接邻居吴老太太家的家庭聚餐,恐怕吴老太太不事先付款时没有办法采购菜品的。更为糟糕的是,由于目前只有32.30元,不够支付高利贷的欠款,放高利贷的财主可能天天来催款,将会影响夏诺的生活。

现金流量表是以现金为基础编制的,反映企业一定会计期间内经营活动、投资活动及筹资活动等对现金及现金等价物产生的影响的会计报表。通俗地说,就是关于企业现金流出和流入的信息表。它的作用主要表现在如下几个方面:

它可以体现出企业的现金净流量信息,从而能够对企业整体财务状况作出客观评价。

它能够说明企业在一定期间内的现金流入和流出的原因,或者说体现出现金来源和去向,从而全面地生活名公司的偿债能力和支付能力。

由于它区分了不同经济活动现金净流量,能分析和评价企业经济活动是否有效,对其效率作出评价。

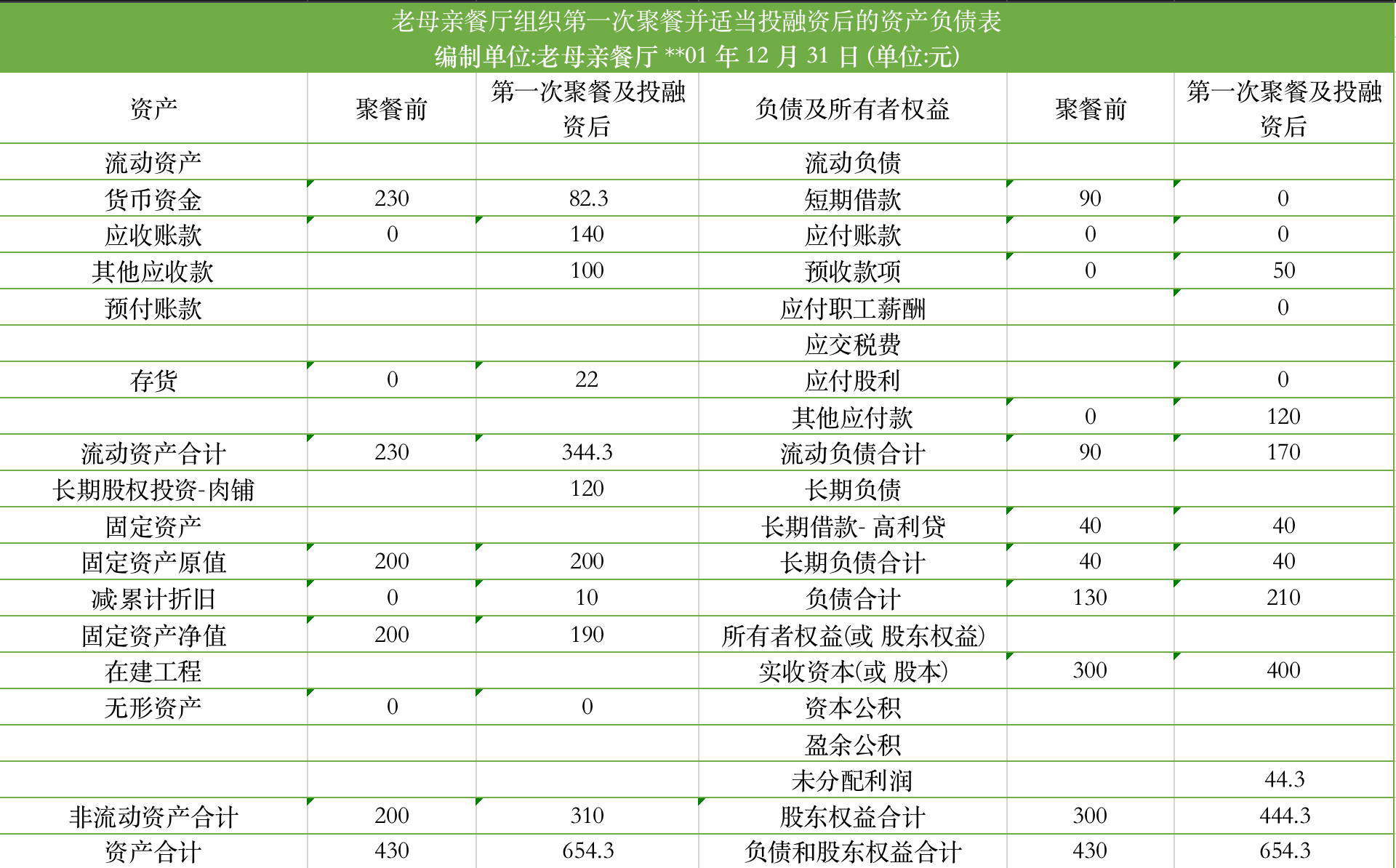

第一次聚餐之后的财务报表的资产负债是如何的呢?

入资的三重效应

- 要为企业的经营奠定基础

- 资源的可整合性

- 符合经营特点

- 对潜在的债务提供保证

- 确立股东之间的利益关系