2022我的选股逻辑

前言

这篇写了很久,开年第一个交易日就开始写了,只是这段时间有点忙,回了趟成都,走后门去某私募当了几天的职业交易员(港股),刚进去被公司一老人说走后门直接上实盘,然后我连当了几天小组收益率top1,走的时候叫我要留在公司别走,哈哈哈哈,这篇水文一直没放出来,只有几个人可以看到,今天决定把这个写完,完善好,公开出来,记录一下

观点

2022我觉得是属于宏观面比较拉的一年,毕竟已经大放水很久了,巴菲特,马斯克,桥水这些都看空2022了,我是属于一般保守的,所以币圈又提了小kw出来(还有很多资金),然后把美股最大仓位的特斯拉卖掉了(580买的,1150卖的,1w股),准备搞出来,留了比较充足的现金,我没有特别看空,提出来回头危机了冲进来救市 反正我觉得不会出现像312这样的事情,312是疫情影响的超预期事件,前段天美债暴涨是美国经济好,资金回流有限,所以外围跌了一波就不跌了,再说说美联储的会议纪要,12月的会议现在发纪要,而且态度转变极快,那么多人开会消息肯定多多少少会漏一点的,而且去年全年预期都快于美联储决策,所以如果真的完蛋了,SPX和DJI就不会再会议纪要发出来之前新高了,我反正觉得今年还可以,不是特别危险,如果特别危险,我也有足够的现金保证可以操作,今年的币圈估计也难搞,所以我就提出来,总之,只要全球资产流动性没问题,场内没得问题

大盘

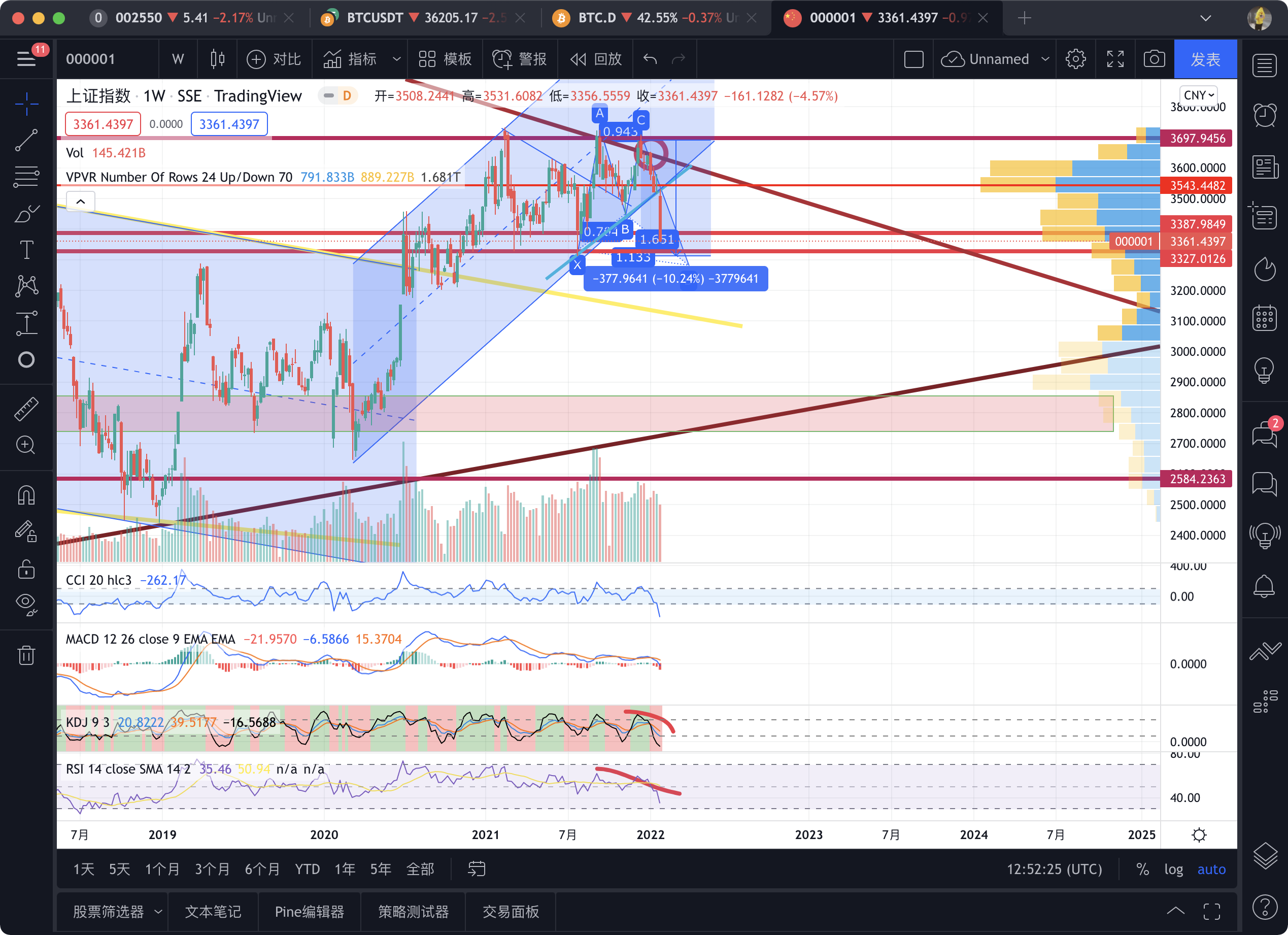

说一下我对大a的看法,我是觉得有点小危险的,所以我会加快一点操作频率,不会久拿,跌破了上升通道,我复盘了历年的大A的走势,只要周线发生背离,就会产生30%+以上的跌幅,现在跌了10个点,所以可能还有20个点,但是这里日线有个强支撑,所以我估计会在这两条红线处发生反弹,但不会超过红圈处,弱反弹估计,然后开始新一轮下跌(简单点说就是新年的交易日开始不久就会发生反弹,弹完后开始下跌)我估计会到框那或者是最下面的那条红线处,这样刚好可以造一个周线的头肩底,然后就是我觉得下跌也是一件好事,因为上面空间有限,下杀可以造成一个更好的涨势,这里我全胡说的,不排除社会主义的铁拳出击哦,个人观点

说一下我对大a的看法,我是觉得有点小危险的,所以我会加快一点操作频率,不会久拿,跌破了上升通道,我复盘了历年的大A的走势,只要周线发生背离,就会产生30%+以上的跌幅,现在跌了10个点,所以可能还有20个点,但是这里日线有个强支撑,所以我估计会在这两条红线处发生反弹,但不会超过红圈处,弱反弹估计,然后开始新一轮下跌(简单点说就是新年的交易日开始不久就会发生反弹,弹完后开始下跌)我估计会到框那或者是最下面的那条红线处,这样刚好可以造一个周线的头肩底,然后就是我觉得下跌也是一件好事,因为上面空间有限,下杀可以造成一个更好的涨势,这里我全胡说的,不排除社会主义的铁拳出击哦,个人观点

我的仓位与交易原则

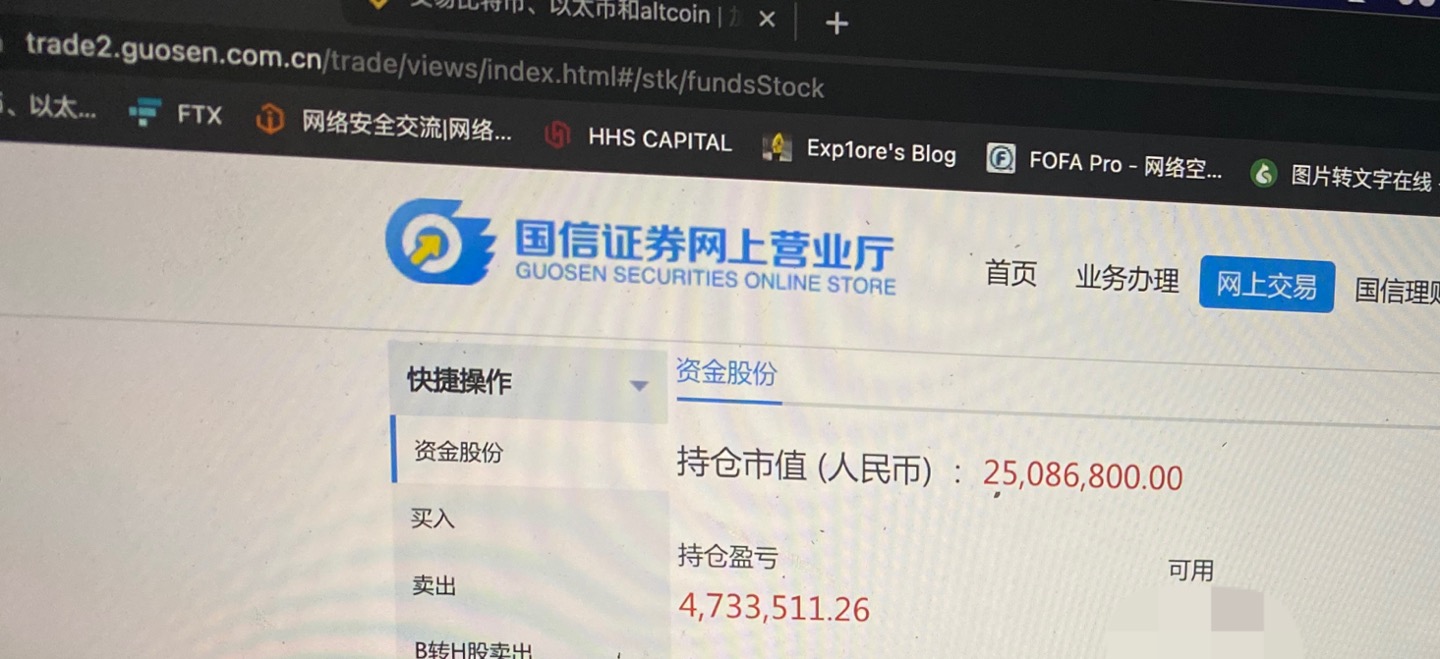

然后说说这个话题,我大A资金差不多有3kw+,手上还准备了不少,以防万一,随时准备冲进来救市  我在大a的原则是永不满仓,交易属于比较激进的,喜欢抄底,喜欢梭哈低市值,基本面随便看看,买了就躺平那种,偶尔看一看大a的情况(几乎不看),涨起来的标分批止盈。其他的交易原则,可以参考我之前发的那个反思点这里,交易原则几乎差不多,我最重要的交易原则还是那句话Buy the dip,don't fomo.

我在大a的原则是永不满仓,交易属于比较激进的,喜欢抄底,喜欢梭哈低市值,基本面随便看看,买了就躺平那种,偶尔看一看大a的情况(几乎不看),涨起来的标分批止盈。其他的交易原则,可以参考我之前发的那个反思点这里,交易原则几乎差不多,我最重要的交易原则还是那句话Buy the dip,don't fomo.

操作时间

这次买入的时间在1月3日到1月7日这一周,差不多都在买入,接下来这段时间就这一直在卖出涨了的标,比如千红制药,热景生物,曲江文旅等

持仓情况

看一下我调仓前后的对比,去年的那个截图是我1月3号截的(还有一些没截),当时发了个pyq,感觉有点装又删掉了,结果第二天三个涨停板,也不知道是哪个dalao看到了然后拉的,哈哈哈,今年的是我今天截图的,大概就是减掉了我短线仓,我持续赌的止盈了一部分

因为学校有个脑瘫小湾湾,所以tw不收复,我是不会卖掉船舶的,还会持续加,什么股跟打tw有关,我就梭哈哪个。。 然后说下东方盛虹,我是第一个交易日涨上去之后就卖掉了大部分,然后这两天才加回来的,感觉之前误判了,原因看下面。。。

因为学校有个脑瘫小湾湾,所以tw不收复,我是不会卖掉船舶的,还会持续加,什么股跟打tw有关,我就梭哈哪个。。 然后说下东方盛虹,我是第一个交易日涨上去之后就卖掉了大部分,然后这两天才加回来的,感觉之前误判了,原因看下面。。。

这个持仓我有部分仓位太小的没截,都在下面的个股逻辑里,然后我止盈了已经到位的热景生物,千红制药,曲江文旅,贵广网络,其他没在的都是小仓位且属于被套或者涨了一点点的(除了千红制药留了个蚂蚁底仓)

现在我的选股逻辑很简单,就是低市值胡选,2022我也不知道怎么走,怎么炒作,我就把我觉得该涨的都买了一点,分散一下风险,因为我相信板块轮动这个事情,可以看看我的Leekfund,再接下来的几个季度再集中火力,这次我主要买的是房地产+(最主要),互联网,疫情恢复+等

板块逻辑

疫情恢复+

这里指的是试剂检测,旅游,文化传媒,服饰等等,没有什么原因,我觉得2022是疫情恢复的一年,要确定恢复肯定需要大量的核酸检测,然后服饰是觉得人再穷也要买衣服的逻辑,其次就是旅游板块,疫情恢复,大众肯定有消费和逛吃的心理,比如说西安,所以我买了旅游板块的曲江文旅,然后接下来重点说说这里面文化传媒这个板块

文化传媒

这个板块我挺喜欢的,这个板块里面包含的东西挺多的,可以自己了解一下,13到15的牛市,传媒板块就很牛逼,然后之后迎来的是行业整顿,公司暴雷等等情况,然后狠狠的杀了一波估值,但从大环境来看,除了20年的疫情之后,业绩水平拉了,但到后面都是稳步提升的状态,然后现在的MetaVerse也是很火的,随着FaceBook改名Meta进军元宇宙,苹果微软百度腾讯这些大厂都开始接触元宇宙,虽然很多人可能不是很认可,但我觉得挺牛的,它很有可能提升文化传媒这个板块的估值

互联网板块

21年的互联网腰斩之后,行业整体的估值已经有很高的性价比了,如果说定投指数的话,现在就可以开始了,然后去年跌的太多今年肯定会有一个边际改善的,我主要指的是中概互联(其他的也行),因为他的基本面很牛逼,然后对于个股来讲,我建议梭哈那种盈利稳定现金流充足的公司,跟我之前那个茅台逻辑一样,所以我梭哈了1k3w的腾讯,然后我本人基金只持有易方达的中概互联(场内代码513050),主要是看他的持仓,重仓腾讯,我强烈看好腾讯,很少有人顶得住游戏的诱惑。。。软件之类的应该也有空间。。  本人持有1300w腾讯,近500w的中概互联,再跌的话继续补仓,估计差不多了,强烈看好...

本人持有1300w腾讯,近500w的中概互联,再跌的话继续补仓,估计差不多了,强烈看好...

房地产+

这里包括什么房地产,物业,水泥,建筑,银行保险等等跟房子有关的,看好的逻辑很简单,爱国,然后就是因为我前几天接到了一个银行的电话,大概就是问我需(quan)要(cang)企(suo)业(ha)贷(fang)款(di)吗(chan),然后我火速挂了电话,开始梭哈,为什么这么说呢,先简单说说1年期lpr利率降了5个基点,5年期不变,长期利率用手想都是房贷,所以意图很明显,就是狠狠的降息,要把水放到实体经济上(结论)

为什么我要梭哈房地产+

主要是因为我爱国,再说说这几点

房地产对经济很重要

房地产对于我们来说就是一个具有社会服务的消费品(比如学区房),但从金融这里来说,房地产狠狠的影响着经济,因为一般普通人买房子都是需要贷款的,要么就是抵押房产去干别的事情的,比如创业投资,而贷款是市场经济货币供给的主要手段,货币的本身就是负债,国家无论什么经济政策,货币供给都是通过贷款的乘数效应放进市场的,而放贷要有担保,而房地产就是主要手段之一,所以非常非常重要。

房地产与银行的相爱相杀

房价再跌,那买卖房子的人就少了,那成交量肯定也就少了,那么担保物就变少了,那么银行就放不出去贷款了,另一个方面讲,本来用房产抵押的人,因为房价的下跌需要用更多的担保物补充担保,然后那些补不起的,就只能逾期了变成了法拍房,拍出去二手房的价格也就开始进一步跌了,戴维斯双杀开始....后果,没人贷款,那没了银行贷款,货币供应速度下降,那么只能狠狠的降息哦

不用杠什么国家在控制房价上涨什么的,在世界经济的历史中,涨本来已经不是很可能了,维持不跌已经yyds了

银行的bad debt reserves非常宽松,而且一般质押不是梭哈那种,所以逾期了卖了抵押物也亏不了多少,所以一般不会准备太多的坏账准备金的,恒大就是个例子,几千亿的贷款坏账准备金太少,一旦出事,效果要有多满,打算买房的可能会推迟,直到看清楚局势,意味着销售额下降;房企雇员担心失业;供应商在获付现金之前不会轻易交付任何东西。所有这些,都会对经济产生非常不利的影响,而且总存在失控的风险,dddd,现在gjd入场就是为了防止这块,要是房地产倒了,银行怎么办,普通人怎么办,祖国的经济怎么办....

CN的GDP早已不单单是一个经济指标,而是一个政治意向表述,如果任其发展,它有可能严重影响我们的增长目标,可能会毁了改革开放的成果....

爱国情怀是我们每个大A人都应该有的情怀,房地产+板块必一飞冲天!

让我们一起Long房地产,Long China从我做起

个股逻辑

说说我选择这些股票的原因,主要是看缘分,前面几个是我之前的逻辑,一直没卖掉,后面的几只是我最近选的

贵州茅台和中国船舶

这个我之前写过,然后发到pyq了,发的时候是茅台和船舶的最低点,哈哈哈,然后我直接贴我的21年8月21日的pyq了

很多人问我为什么在这么高的价格还买茅台,在昨天说约谈的时候昨天还加了一次仓,确实,一个是因为我有病,另一个,是为国护盘,最后一个呢,就是我的"传销思路" (中国船舶因为前几天手误卖了一半然后再加回去把均价拉上去了 呜呜呜 其他的就不明牌了)

为什么梭哈茅台

①茅台一家确定性非常强的公司,只要公司自己本身不出问题,未来的收益基本都是看的见的,且茅台酒本身的属性是本金保值且抗通膨,当我有大资金做资产配置的时候,我会选择茅台这种产品而不是债券,为什么呢,因为债券的特点就是本金不保值,举个例子我买了十年期国债,那么我十年间拿到的是票息,最后一年拿回的是1亿本金,但是因为通膨这时候的本金已经不是10年前的本金了,所以当一个东西有和国债一样的属性,我就选择了那个东西,大资金放在茅台==一个防止通膨的保(增)值货,茅台酒的价值来源是所有人都认为他是中国最顶的酒 ②从量价看,下图可以看出历年茅台酒基酒产量,呈现出逐年递增的样子:

茅台酒基酒是普飞和其他花里胡哨酒系列的原材料,从数据看,量在逐年提升。这是整体价格提升的第一个逻辑 再说说价,整体来说,茅台是高端酒行业龙头,有极强的议价能力,这个使得茅台每年的出厂价会有稳步提升,从而利润增加

③茅台直销渠道在增加,相比于终端,直销的好处就是,直销的钱会进茅台公司的口袋里,所以这个是未来业绩增长水平的重要一步

④有人说还不如选择科技股,因为现在科技兴国,现在确实有很多热点,这些热点我也在追,不过我都是短期操作,不会因为科技兴国这个政策就长持,因为时代发展太快了,就拿锂电池汽车来说,几十年后,都不能确定会不会有锂电池了,十年都很难预测这种东西,这也是我不会长持这类股票的原因,所以我更宁愿梭哈一个文化,爱爱国 为什么在“利空”消息加仓 为什么昨天加仓茅台,首先要知道,茅台的出厂价是969元,影响股价的就是出厂价,而并不是经销商到终端的价格,这个约谈是针对现货市场无序的现象,所以是有利于全行业健康发展的事情,知道了这个,就明白茅台出厂价出货量都没有影响,所以这不会引起什么业绩下滑,就更不提未来股价了,不从技术面看,在这里就是我对茅台的理想价位(在下面),每个人估值方式不同所以价格不同,别跟我杠这不是底,我只是在我认为合理的价格买入而已,并且在低于我的认知价格下,同时在技术面下,我会不断加仓,做时间的朋友 收益率 这是我最重要的一点,参考历史,我们按未来N年其利润增速10%(特别保守,正常15%),为了对抗通膨,每十年出厂价提高一倍,假设今年利润为1P,那么我们十年后剥离提价因素后自然成长的利润为2.59P,因为前提是十年提价一倍,所以乘以2就为5.2P(*2也是极保守的),我们用5%收益率的无风险资产进行等值换算,(5%是我假设的,因为我觉得长期高于30%的ROE水平、90%以上毛利率、50%左右的净利率,丰富现金流,永续经营的一家公司在大A里找不到第二家,所以我觉得5%不过分),那么我们合理价值就是8P/5%=161P,那么我们 以50倍的PE买入,十年后回报2.06倍,对应年化7.4% 以40倍的PE买入,十年后回报2.57倍,对应年化9.9% 以30倍的PE买入,十年后回报3.43倍,对应年化13.1%如果这么算不明白,我们换种算法,茅台2020年净利润466.97亿元,2.04万市值为基数,年净利润保持年复合10%的增长(极为保守且不提价),则10年后年净利润可达1211亿,那么30PE下增长率为9%

众所周知,美债收益率是1.25%,咱们国债是2.8+%,所以选择茅台股票等于选择一个比债券更好的产品 风险 先看这张图,如果我们以20年间pe的波动区间才算正常来看,那么假如按照30PE以下估值中枢计算,即使未来3年茅台能保持10%到15%的年增速,估值中枢一旦回归,还是会导致股价不变,所以我不建议短期玩家梭哈

第二点就是因为共同富裕的这个政策,茅台因此而不敢提价,那么茅台的底层逻辑就变了,只有量了 纯逻辑,不技术,结合历史下跌,春节前后茅台70倍PE、22倍PB的估值为历史第2高点,比其他几次顶部的估值高约80%,所以本轮下跌最大跌幅不应小于-45%,对应1434.7元。但因为明显的基本面利空,所以如果能维持15%的业绩增速的话,最大跌幅不应大于-60%,对应1043.4元,所以在1000-1500附近区间我就会加仓,我是一个左侧玩家,所以开仓比较快,每个人仓位管理不同,投资方式不同,不建议参考我,我无限保证金,hhh

改革是剧烈的,必定要经历阵痛,但总体是好的。待风波消散,好公司依然会稳住阵脚。

不过在趋势明朗前,胆小者勿入

为什么明牌中国船舶

都说到这了,就再简单说下,中国船舶有强烈的军工色彩,因为十四五是实现建军百年奋斗目标的关键期,那就是说军工行业进入景气度加速上行期,产能扩张,基本面将持续向好。所以军工可能会冲上一冲,其实我之前不看好军工,因为之前想法是做多军工,等于做空🇨🇳,我现在并不这么认为了,现在一般+看好 我其实是一个技术控,我当初买他的原因主要是年线的底分型且回调充分买的,其实中间有很多这样的股票,但我选它的逻辑和我当初选中远海控的逻辑一样,中远海控是玩航运的,这轮航运上涨苗头是因为之前的业绩大涨么 ,归根结底还是那个反垄断和供不应求么,中国船舶是玩造船的 这两个有一个共同影响的政策就是IMO2030么,碳排放要降40% ,那就要淘汰老船只, 之前造船公司大部分都倒闭了,所以现在产能比较集中,造船这块比较集中在中国船舶了,再从另一个角度分析,那么造船作为航运受益的下一阶段版块就很可能会爆发,再纵观一下历史,他们之间的股价间联系正相关,所以。。。 (橙色中远海控,蓝色中国船舶)

最大的不确定性就是供需关系能不能在较长时间内保持偏紧的状态 都是我之前的pyq,具体的可以看我pyq

奥飞娱乐

基本面

盲盒潮玩这个市场很大,在某个时间点肯定有资金炒作,潮玩的话可以说奥迪双钻的这个东西,小时买的赛车就是奥迪双钻的,哈哈,如果说炒作大a的盲盒,我觉得大a龙头就是他,然后就是说元宇宙这个东西,奥飞投资了很多VR的公司,有些公司我也很看好,然后ar跟一家韩国公司合作,俗话说,女人和娃的钱是最好挣的,奥飞拥有大量的知名ip,比如喜羊羊与灰太狼,铠甲勇士,超级飞侠,萌鸡小队等等,然后他要搞一个叫奥飞欢乐世界的东西,简单说就是亲子互动+IP场景+演绎+餐饮购物,可以去了解一下

疫情反转,近两年对文化传媒板块的冲击很大,大趋势来看,我觉得反转节点差不多来了,一是特效药的出现疫苗的普及,然后就是从历史上看,一般疫情都是前几年比较严重,比如黑死病也就是前几年,还有之前那个非典什么的,现在全球人员流动变快,所以以我的感觉来讲,他的反转速度会变快

再说一下我的这个爱国情怀,一个国家不仅要军事经济强大,还要这个文化强大,近现代,可以看到什么迪士尼动画,好莱坞电影,什么狗情侣旅游就是去什么环球影城,迪士尼乐园等等外国佬的地盘,欢乐世界的出现,可以打破这一僵局我觉得,从前米老鼠哆啦A梦是一代人的回忆,如今猪猪侠,喜羊羊也会成为一代人的回忆!兄弟们应该把文化强国的效果拉满!

技术面

月线底背离,日线头肩底,低位量能释放充分,dddd

莱茵体育

它是这个成都文旅集团旗下唯一A股上市平台,而且是我一个成都人,dddd,然后这个标我看好挺久的,当时买完就被套了,然后我还劝人来着,哈哈哈  说说原因,当时看好,是因为习大大的全民健身的概念提出,我是十分看好这个看好的,cn现在的娱乐风气把这个男的搞的母人化了,然后全民健身这个口号提出来,我都激动死了,然后我火速选了个体育板块的标梭哈了,然后说下选他的逻辑

说说原因,当时看好,是因为习大大的全民健身的概念提出,我是十分看好这个看好的,cn现在的娱乐风气把这个男的搞的母人化了,然后全民健身这个口号提出来,我都激动死了,然后我火速选了个体育板块的标梭哈了,然后说下选他的逻辑

基本面

- 核心业务为即体育综合空间+体育IP;公司作为国家体育总局评选的“国家体育产业示范单位”,多年来,开发建设并运营了多个城市体育综合体,运营管理着浙江女子冰球队、浙江女子冰壶队和重庆女子足球职业俱乐部;公司体育业务主要为体育综合体的建设和运营、赛事运营、体育IP运营及咨询业务;目前公司在建体育综合体项目1个,已运营的体育服务综合体2个;体育IP运营主要为职业体育俱乐部(省队企业联办)的运营管理,通过政府补贴、商业赞助等获取收益,本期公司主要运营管理浙江女子冰球队、浙江女子冰壶队、重庆女子足球队

- 重点布局特色体育小镇,房地产业务主要集中在杭州,报告期内,公司竞拍取得国有建设用地使用权1项,即无锡锡东新城体育服务综合体项目的建设用地;在建综合体项目1个,即莱茵体育(丽水)体育服务综合体;已运营的体育服务综合体2座,即莱茵体育(杭州未来科技城)体育生活馆、莱茵体育(南京江宁)体育生活馆;以及已签署合作协议,正在落地的重庆·两江莱茵达赛事中心;19年房地产销售及租赁业务收入1.02亿元

- 公司积极布局冰雪领域,并逐步建立了自有品牌一莱茵冰雪;以模拟滑雪为切入口,深入校园,开展冰雪培训、冰雪装备、冰雪旅游、冰雪赛事、冰雪场馆等业务,打造具有南方特色的冰雪产业生态;与浙江省体育局、哈尔滨体育学院等合作联办浙江省女子冰球队、冰壶队,填补了浙江省在该运动项目零的空白;2019年,莱茵冰雪在全国推进冰雪进校园,同时探索冰雪+娱乐、冰雪旅游等业务方向,丰富冰雪产品业态,开发南方冰雪市场;20年12月,公司拟收购成都文旅63.34%股份,成都文旅主要在成都西岭雪山景区内从事滑雪(滑草)项目及相关配套业务。西岭雪山滑雪场,听说前段时间深信服的年会就在那里,这个滑雪场还不错

- 设立了莱茵达电竞公司,布局打造电子竞技赛事,国际竞训中心,电竞网咖及电竞网络平台,收购阿瓦隆19%股份,拥有FTD连锁网咖

- 他的体育生活馆里面还有VR设备,可以蹭蹭热点,这只标属于冬奥主题了,感觉还不错哦,还有个中体产业什么的,也可以关注一下

技术面

说实话,我已经减的差不多快没有了,日线高位放量那天我就在疯狂减,当时买入的时候2元差不多,属于背了又背,然后在大支撑附近,不过这只标我还会持续跟踪,后续再加回来

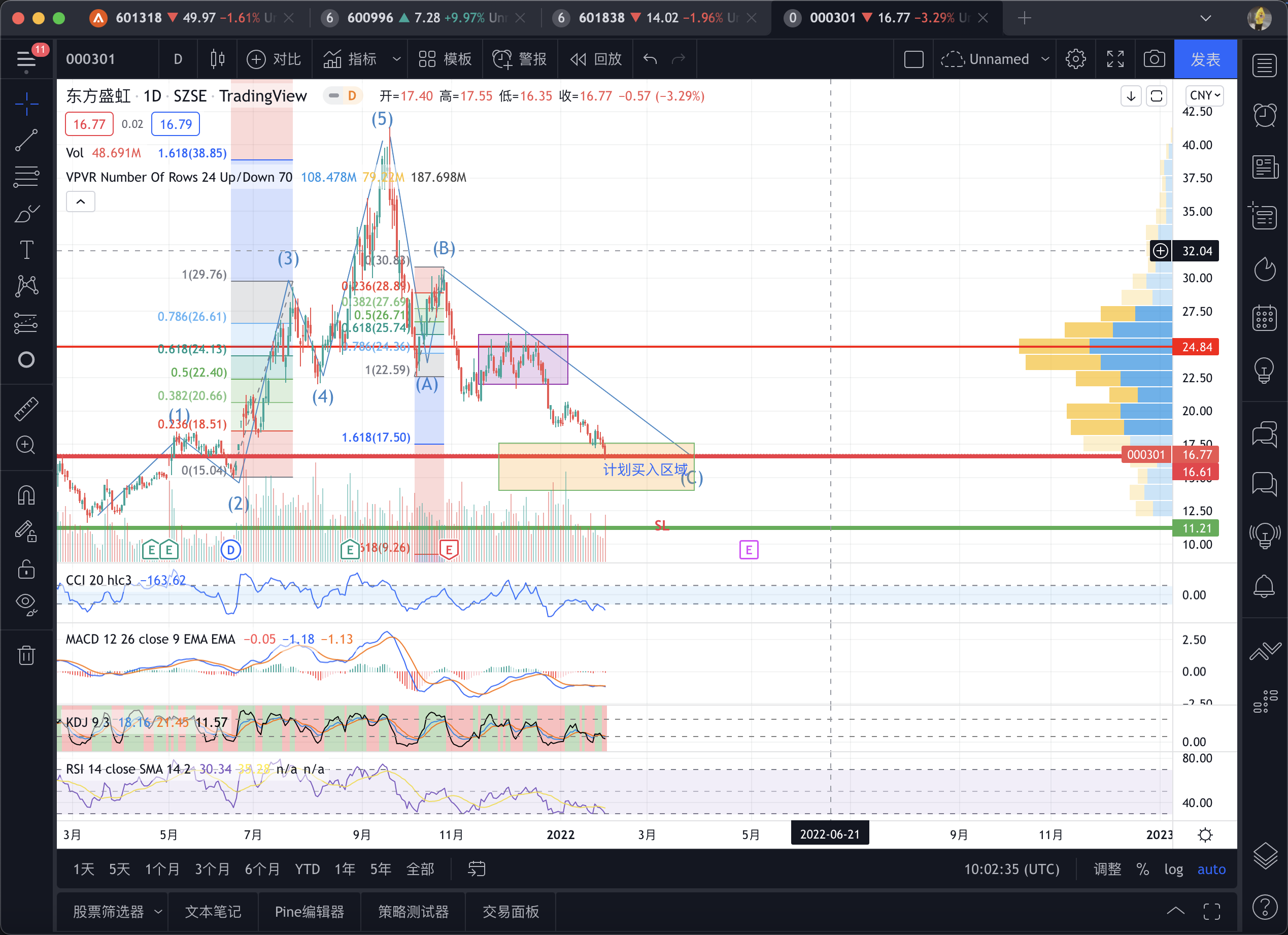

东方盛虹

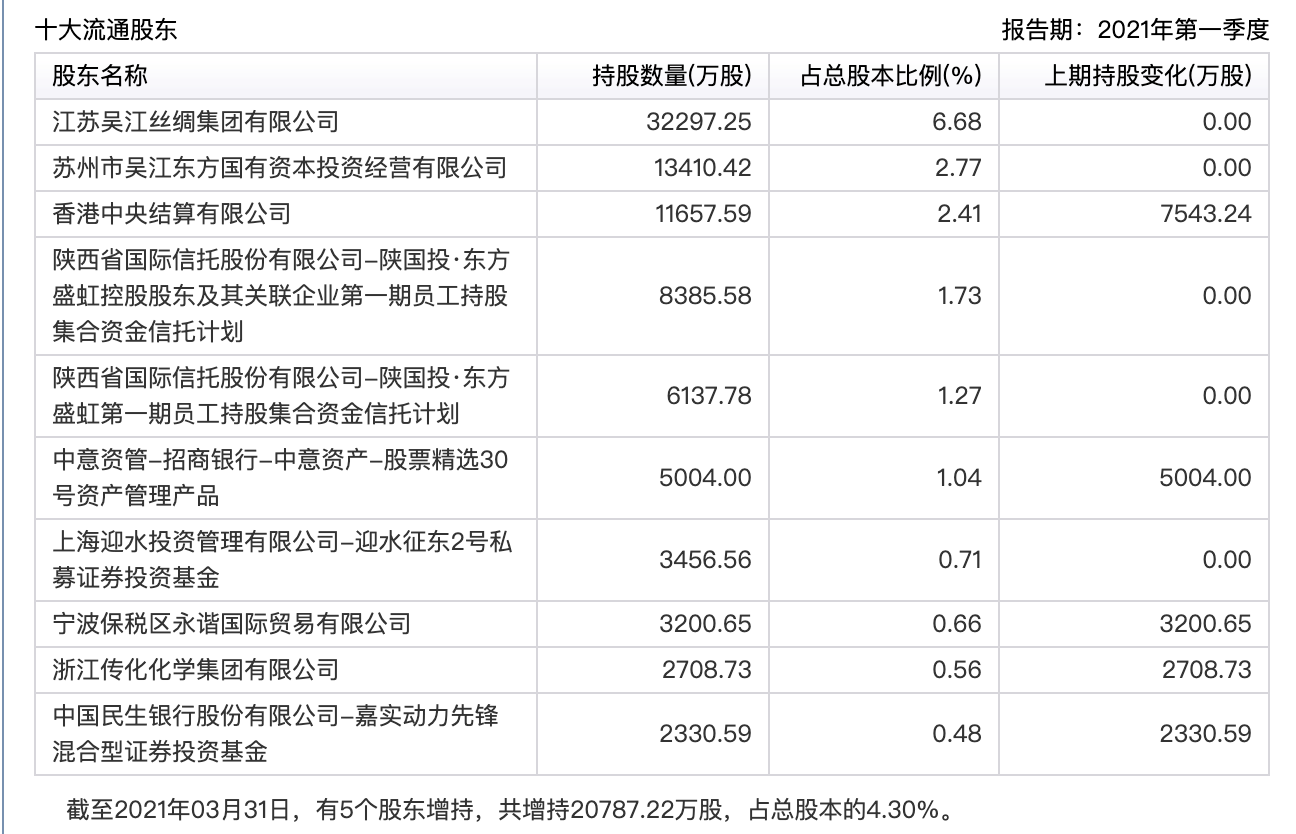

看看十大股东,我也不知道说啥  这只票我也不知道该怎么说,我之前跟他们讨论然后得出了一个结论,翻倍标(胡说讨论的),现在我不这么认为了。。所以我反弹上去减了一下仓位,这段时间到区间,我又加了点回来 不那么认为的原因 1. 光伏原料去年涨的太多了,装机不理想,今年经济形势比较危险啊,所以碳中和的节奏可能也会变慢

这只票我也不知道该怎么说,我之前跟他们讨论然后得出了一个结论,翻倍标(胡说讨论的),现在我不这么认为了。。所以我反弹上去减了一下仓位,这段时间到区间,我又加了点回来 不那么认为的原因 1. 光伏原料去年涨的太多了,装机不理想,今年经济形势比较危险啊,所以碳中和的节奏可能也会变慢

2. 丙烯腈利润下滑太大,Q1斯尔邦的利润不一定能维持住

3. 这个炼化还没有投产,说预期投产在年底,其实就是投产不及预期,然后这个项目欠了搞了一大笔债,现在什么都是不确定的,化纤150亿,斯尔邦800亿估值是确定的,所以我觉得这里1000亿也差不多,所以等确定了我再大笔梭哈进来

总之这段时间比较危险,我减了下仓位,然后回头在梭哈进来,机会都是等出来的。。。。

曲江文旅

理由参考上面的板块逻辑,打到止盈线我就跑掉了。。。。

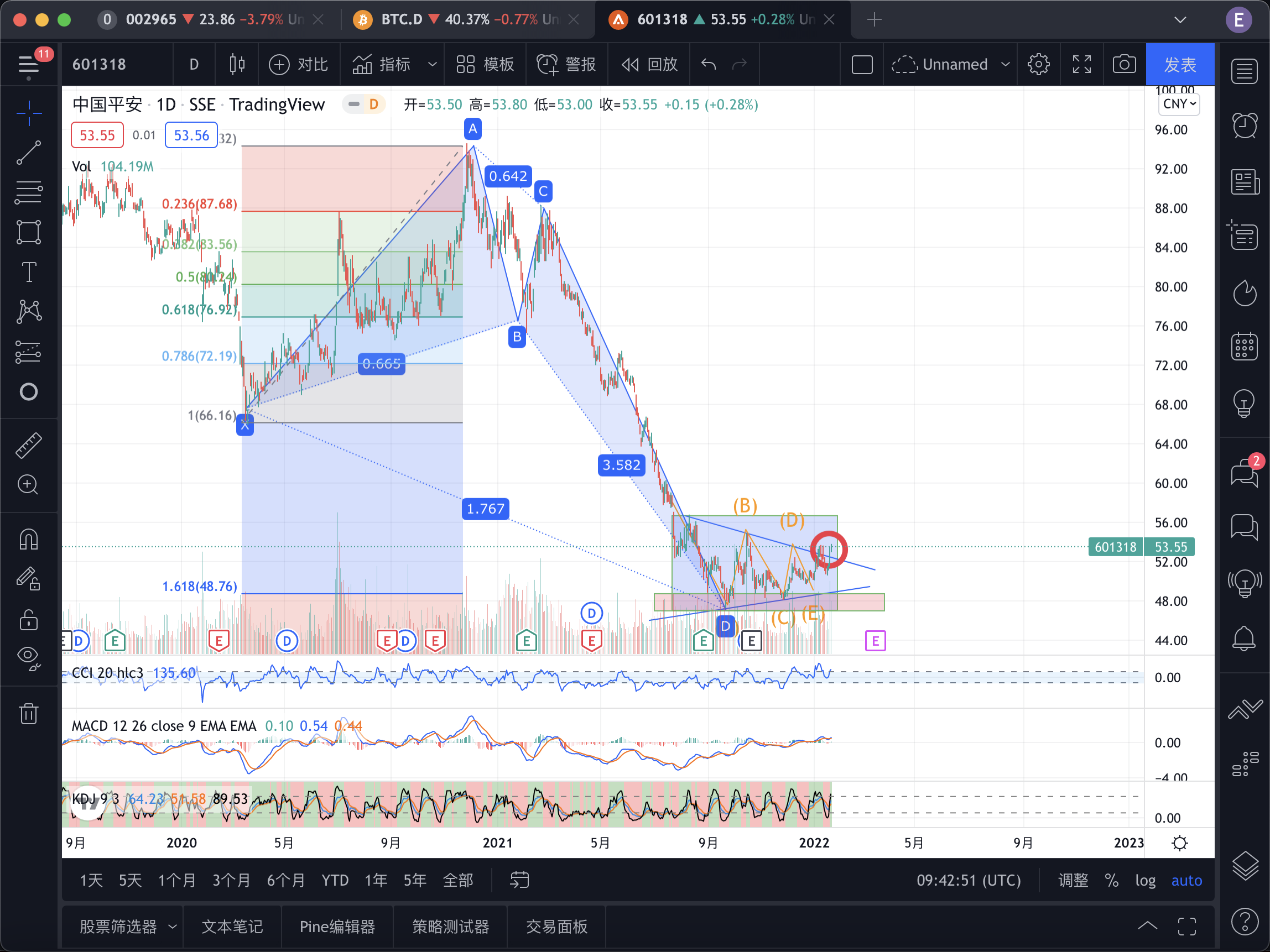

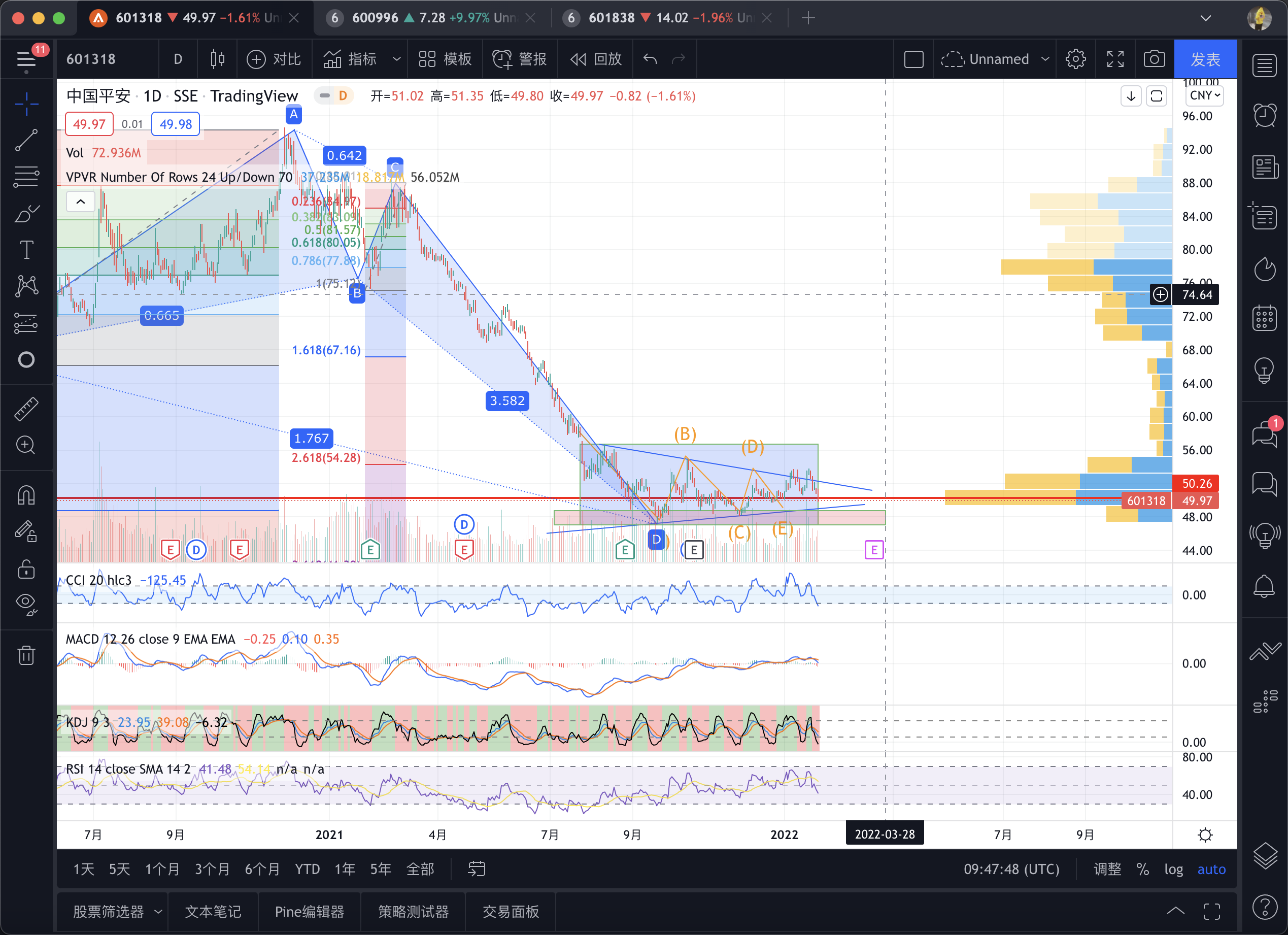

中国平安

基本面

保险是这样的,我之前确实是不看好保险,但是我觉得下杀了这么久,应该有个反弹了

1. 根据平安的业绩快报,2021年12月财险明显好转了,财险收入同比增长了14.18%,环比增长了17.49%,目前财险占比为35.52%,财险是一个非常重要的大头;寿险虽然情况没有财险这么优秀,但是也开始明显好转了,12月寿险同比下滑了-4.50%,环比暴涨了63.51%。在财险的业绩上已经实现了业绩暴涨,今年在大消费提升的预期下,寿险也将有非常高的业绩优异。

2. 中国平安在去年9月落下了一个历史性的估值低点,目前中国平安的市盈率已经是历史最低点了,历史没有更低了,而且今年以来一惯性的低估值回归已经开启走牛道路,中国平安的低估值周期性也非常明显,只要市盈率达到最低,那么就会有一个走牛实现高估值的过程  3. 央行降息5年期LPR5个基点,释放出大量的消费能力,那么这部分消费能力必然会冲向投资市场、消费市场等等,而保险作为一个巨大的消费市场,是肯定会受益的

3. 央行降息5年期LPR5个基点,释放出大量的消费能力,那么这部分消费能力必然会冲向投资市场、消费市场等等,而保险作为一个巨大的消费市场,是肯定会受益的

4. 国内唯一一家具有全部金融牌照的大型保险公司,同时是国内最大的保险公司,也是国内ROE最高的一家保险,也是最大的民营保险公司

技术面

跌破区间考虑止损,多次止跌的话,我就加仓

绿地控股&万科A&城建发展&光明地产

搞了套房子是绿地的,就买了她家的股票,然后就是这个理由,他每股净资产7.42,现在4.3,如果公司破产,4.3的成本怎么样也是赚钱的,然后每年股息分红4块,差不多就等于6折买了个不动产,年化10%,5年翻倍,而且流动性更快

然后万科属于龙头,也就梭哈了,没啥大的理由

绿地技术面背离也还挺多的,买点做反弹也挺香的,逻辑看上面

城建发展,光明地产基本面属于一眼没看,然后技术面看了一眼,买点参与一下博反弹,顺便支持一下祖国的房地产事业

福星股份和ST中捷

这两个是某大佬说的,我也不懂,没看

千红制药

这只股票进入的我自选股很早了,差不多是去年八月,主要是搞肝素的,可以治肺栓塞,我有个对我特别好的叔叔就在用这家的药,我就比较注意,那时候属于技术面(RSI)看是差不多了,然后缺个机会,前段时间说买点医药,这个是有几个药我知道,然后我就买了这个,这几天新冠检测很火,然后他就起飞了,但我并不很知道他跟新冠可以扯上什么关系,可能我不够了解吧,这几天板了又板,这个图画的很久了,估计有几个月了,反正差不多到位了,我这几天从14号就在一直在减仓

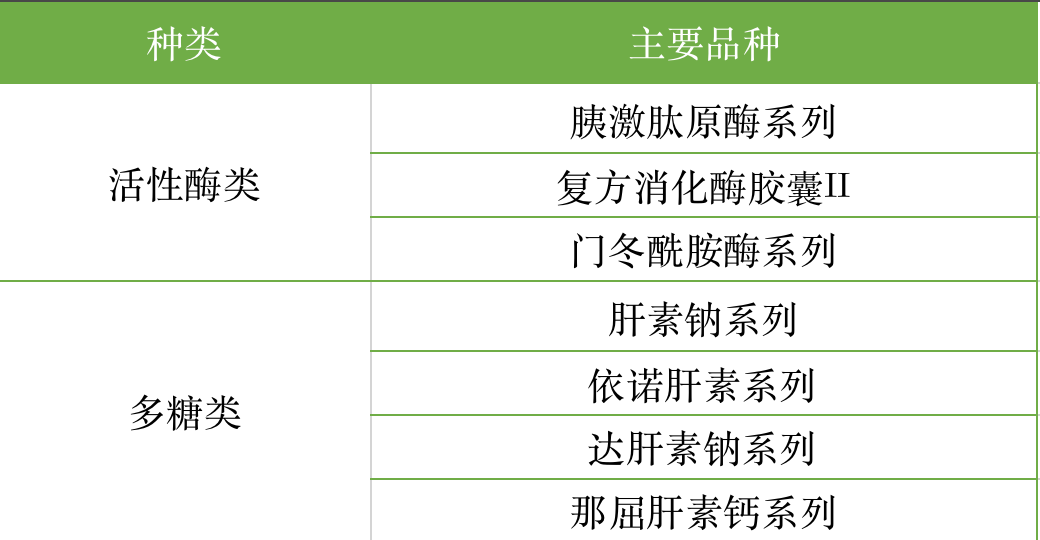

简单介绍一下,主要产品胰激肽原酶系列、肝素钠及低分子肝素系列、复方消化酶制剂、门冬酰胺酶系列均为国内首创,生产技术和质量水平均已达到国际、国内先进的水平,多个产品分别通过美国、欧盟、日本等国家政府组织的质量认证 公司拥有片剂、硬胶囊剂、冻干粉及冻干粉针剂、小容量注射剂及原料药在内的46个品规,主要产品为活性酶和多糖类两大系列生化药物。其中活性酶品种主要有胰激肽原酶系列、门冬酰胺酶系列、复方消化酶胶囊Ⅱ;多糖类品种主要有肝素钠及低分子肝素类系列品种

简单介绍一下,主要产品胰激肽原酶系列、肝素钠及低分子肝素系列、复方消化酶制剂、门冬酰胺酶系列均为国内首创,生产技术和质量水平均已达到国际、国内先进的水平,多个产品分别通过美国、欧盟、日本等国家政府组织的质量认证 公司拥有片剂、硬胶囊剂、冻干粉及冻干粉针剂、小容量注射剂及原料药在内的46个品规,主要产品为活性酶和多糖类两大系列生化药物。其中活性酶品种主要有胰激肽原酶系列、门冬酰胺酶系列、复方消化酶胶囊Ⅱ;多糖类品种主要有肝素钠及低分子肝素类系列品种  公司拥有国内最齐全的肝素制剂产品线,其中,标准肝素钠注射液是公司的重点产品,肝素钠注射液蝉联国内市场占有率第一。

公司拥有国内最齐全的肝素制剂产品线,其中,标准肝素钠注射液是公司的重点产品,肝素钠注射液蝉联国内市场占有率第一。

补充 肝素是抗血栓药物的一种,发现于1918年,因从肝脏发现而得名,主要见于猪的肠黏膜、肝、肺等组织细胞,是产生于动物结缔组织中肥大细胞的一种粘多糖,分子量在5000-30000之间。作为一种抗凝剂,是由二种多糖交替连接而成的多聚体,在体内外都有抗凝血作用。 肝素的这一抗凝血作用在新冠肺炎临床治疗方面大有可为。 这块我也不懂。。。

热景生物

这个我是纯胡乱买的,选股公式选的,公式大概就是,macd金叉,每股净资产大于前期,每股收益率大于前期,这块不能多说...

北京热景生物技术股份有限公司的主营业务为从事研发、生产和销售体外诊断试剂及仪器的生物高新技术企业;公司的主要产品为检测试剂、检测仪器、生物原料。2019年1月,公司开发的肝硬化及肝癌早诊多指标诊断系统荣获中国医疗器械行业协会等授予的“2018年度中国体外诊断优秀创新产品金奖”荣誉证书;公司自主研发的高尔基体蛋白73(GP73)是在国际上首次发现并证实反应显著肝纤维化、早期肝硬化、肝癌早期诊断的肝病进程创新指标,高尔基体蛋白73化学发光检测试剂产品为国内独家产品,经北京市科协推荐入选2019年“首都优秀科技创新成果”。

同步千红制药出的,也差不多是到位的样子

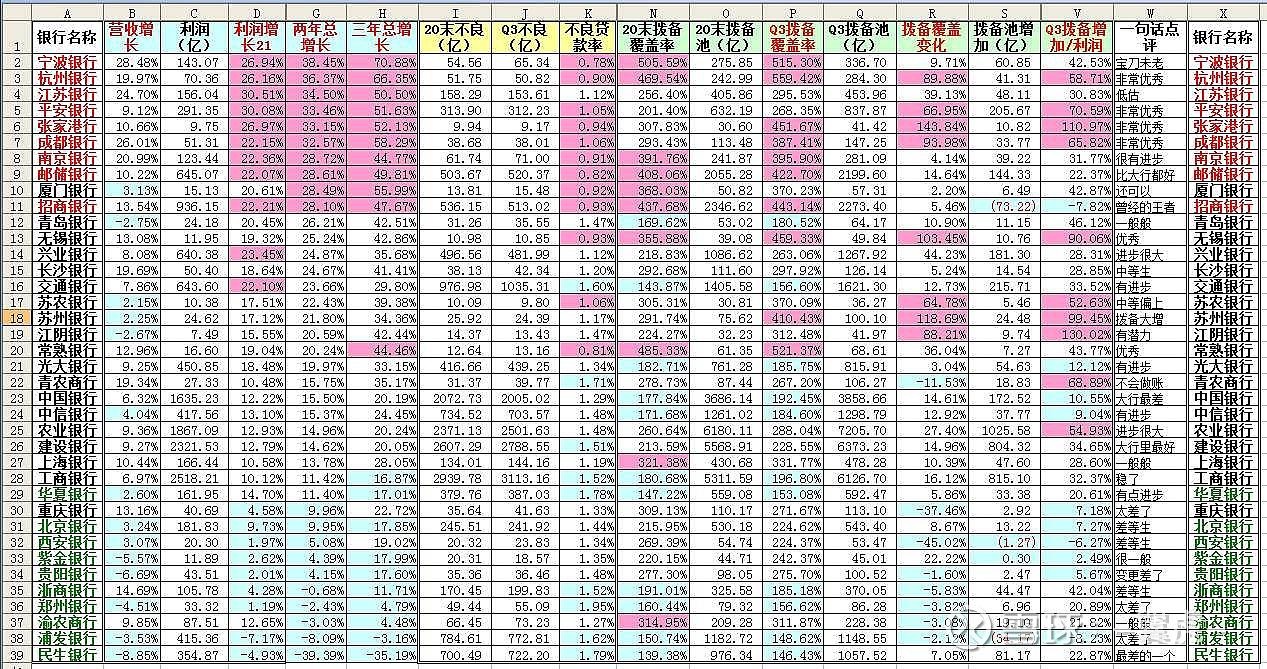

成都银行

银行属于我的那个房地产板块逻辑,然后选了个比较猛的银行梭哈了,而且银行板块属于低市值了,梭哈也挺好 我在雪球看到有个人总结还挺好,就参考他的了,可以看原文,https://xueqiu.com/3260327054/201696187  还有几家也不错,懒得买了,四川人梭哈成都咯

还有几家也不错,懒得买了,四川人梭哈成都咯

申万宏源和国联证券

申万属于我一直持仓的,之前买是因为那个北交所消息提前买了点,一直懒得出,也不动了,国联差不多属于券商扛把子了,买来属于防守一下,没啥理由,我也懒得管

贵广网络

当时买是听人说跟元宇宙有关来着,就买了点,现在是在炒习酒那个事情。。。 这个走的我也看不懂,跑的也差不多了

祥鑫科技和路畅科技

这两只我这段时间刚写的公式选出来的,买点玩玩,验证一下猛不猛,这两家看起来好像是搞汽车的,我也不是太懂,随便买了

打算调个良辰吉日加仓祥鑫科技..... 路畅科技我连看都没看,我比较相信自己,反正仓位也不大,无所谓了,亏掉就亏掉。。。

打算调个良辰吉日加仓祥鑫科技..... 路畅科技我连看都没看,我比较相信自己,反正仓位也不大,无所谓了,亏掉就亏掉。。。

总结

在经济形势不好的情况下,还是保守点,然后多注意一下低市值板块和被市场误杀的板块,时间线拉长,大A还是可以的,中国经济领先全球,市场只是一时的走弱,随着注册制的深入,优质股只会越来越强,只要狠狠的爱国,祖国就会让你有钱赚。